一、中药材市场价格指数总体分析

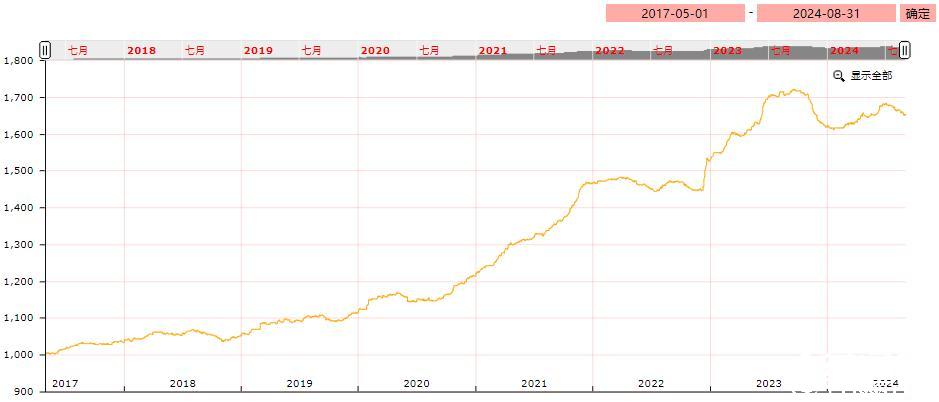

据对亳州中药材价格监测显示,2024年8月份中药材价格指数月度平均值为1660.92点(以2017年3-4月份平均价格为基期),与上月底的1676.51点位相比,下跌15.59点,跌幅0.93%。

图1:亳州中药材价格指数走势图

本期市场依然处于销售淡季,市场人气低落,整体走销量不大,秋季产新品种相继增多,因天气因素受灾的品种后期行情会得以体现,加之天气转凉后用药企业需求量也将有所提升,中药材市场将迎来销售旺季,后期多数品种仍处于震荡中。

(一)市场价格月度环比

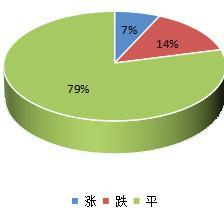

图2:中药材价格月对比

本期品种涨跌环比分析显示,8月31日价格环比7月31日,涨价品规占比7%;跌价品规占比14%;持平品规占比79%。

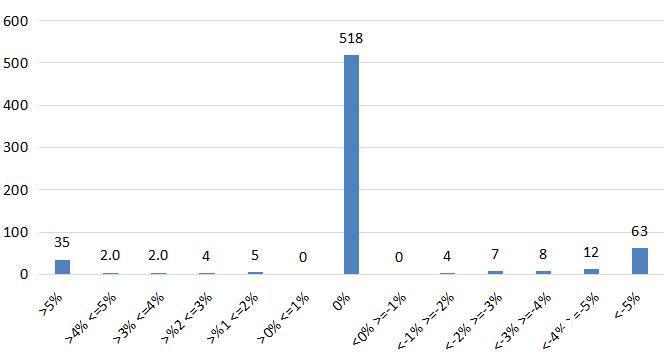

图3:中药材价格指数月对比涨跌分布图

(二)分类别价格走势分析

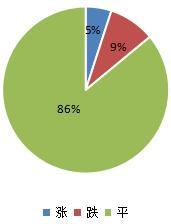

根及根茎类:上月指数收于1898.02点,本月指数1891.83点,下跌6.19点,跌幅0.33%。

根及根茎类品规中,价格上涨的品规占5%;降价品规占9%;价格持平的品规占86%。

图4:根及根茎类价格月对比

野生防风近期涨幅较大,后期口岸来货情况仍将对行情产生影响。川贝母产新结束,今年新货产出量少,行情坚挺上行。太子参贵州地区采挖结束,河北地区也接近尾声,今年产出量大,但由于价格持续走低,商家关注力度上升,行情出现小幅反弹。川芎、泽泻库存依然充足,后期仍需消化过程。白芷前期受涝灾影响部分地块提前采挖,目前已进入正常产新阶段,今年产量大增,但随着价格低走商家购货力度增加。白术走销量下降,高价行情令商家观望对待,行情出现下滑态势。白芍新货上市量大,近期水淹货明显减少,后期随着新货大量产出行情仍将出现波动。知母行情不温不火,继续疲软运行。紫菀种植面积扩增,后期仍有回落空间。当归、党参种植面积扩增,行情呈逐步下滑趋势。木香高价刺激提前采挖,行情大幅跌落。黄连产新继续,市场走动依然不及产地。干姜产地雨水量大导致根部生病霉烂,引起商家关注,由于产新期尚远,后期行情仍难平静。百合新货陆续上市,行情小幅下滑后又小幅反弹。旱半夏种植面积扩增,行情处于跌势中。三七行情回稳,进入实销阶段。前胡种植面积扩增,走动缓慢。山药货丰、走缓。板蓝根种植面积扩增,后期仍有回落之势。白及少量产新,价格趋于平稳。秦艽行情冲高回落。羌活野生资源有限,行情坚挺运行。防己行情稳步上抬,未来走势仍为商家看好。

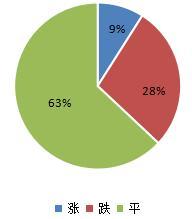

果实种子类:上月指数收于1468.88点,本月指数1420.08点,下跌48.8点,跌幅3.32%。

果实种子类品规中,价格上涨的品规占9%;降价品规占28%;价格持平的品规占63%。

图5:果实种子类价格月对比

冬瓜子随着品种改良成无籽冬瓜,产出量下降,行情再次刷新历史新高。国产白扁豆货量紧张,行情坚挺上行。紫苏子行情小幅反弹。预知子因含量不等价格拉开差距,且今年含量够的货产出量少。青翘产新接近尾声,货源走销情况较前期好转,行情小幅回升。苦杏仁行情虽然小幅反弹,但货量依然充足,走势低迷。牛蒡子人气低落,今年产量大增,后期仍需要实际消化来夯实行情。佛手随着新货大量上市,虚高行情直线跌落。莱菔子产新,行情小幅回落。蔓荆子少量产新,价格继续下调。国产砂仁新货陆续产出,随着走销量下降,价格继续下挫。蒺藜新货陆续上市补充,价格继续下滑。国产酸枣仁随着新货产出,行情大幅跌落后又出现反弹。吴茱萸产新结束,行情止落转稳。黑胡椒、白豆蔻、草果走销情况好转,行情也出现不同程度上升。

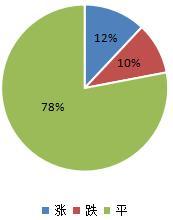

动物类:上月指数收于2026.83点,本月指数2025.89点,下跌0.94点,跌幅0.05%。

动物类品规中,价格上涨的品规占12%;降价品规占10%;价格持平的品规占78%。

图6:动物类价格月对比

虻虫今年新货产出量少,行情持续高涨。五灵脂货源难以收集,市场来货量少,行情再次上抬,但实际走销量并不大。蝉蜕产新以来行情震荡频繁,今年主产区产出量少,陕西地区产量增多,导致前期价格回落后又小幅反弹,在价格走高的同时走销量有所减弱。蝼蛄今年产量大增,行情直线跌落。水蛭近期货源走动缓慢,商家多关注后期家养货产出情况。鳖甲、龟甲近期走销情况不理想,行情疲软运行。僵蚕广西秋季货开始产新,暂时产出量少,行情小幅回升。九香虫行情依然高位运行。全蝎行情止升转稳,商家关注力度较浓。

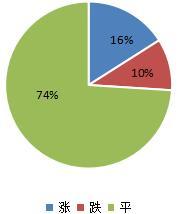

花类:上月指数收1459.68点,本月指数1442点,下跌17.68点,跌幅1.21%。

花类品规中,价格上涨的品规占16%;降价品规占10%;价格持平的品规占74%。

图7:花类价格月对比

桃花货源走动畅快,由于货量薄弱行情小幅上调。野菊花新陈不接,行情稳中有升,今年产地天气前旱后涝,后期新货产出情况仍需关注。月季花随着良好的消化,存量进一步显紧,行情坚挺上行。贡菊花产地受涝灾影响行情倍受商家关注。槐花今年新货量大,行情继续疲软下行。款冬花高价刺激产量增加,持货商多以积极售货态度为主。杭菊花低价行情一直为商家关注,短期内行情波动不大,库存仍有待消化。金银花产地走销情况好转,市场走势欠佳。山银花今年产量虽减,但库存充足,后期行情仍靠需求拉动。红花产新继续,价格走低的同时行情引起多商议论。

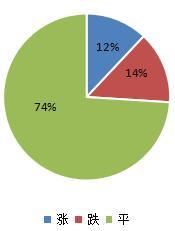

草类:上月指数收1486.11点,本月指数1491.23点,上涨5.12点,涨幅0.34%。

草类品规中,价格上涨的品规占12%;降价品规占14%;价格持平的品规占74%。

图8:草类价格月对比

蒲公英行情小幅回升,货源走动畅快。鹅不食草受天气影响新货上市量少,行情稳步上抬。半边莲家种新货陆续上市,价格继续下滑。淫羊藿因含量不等价格悬殊依然较大,行情居高不下。白花蛇舌草今年种植面积增加,新货即将上市,后期仍有回落趋势。半枝莲行情止落转稳,进入实销阶段。地丁货量充足,行情低迷运行。夏枯球行情止落转稳,受新陈货叠加所致,短期内行情仍难有好转迹象。

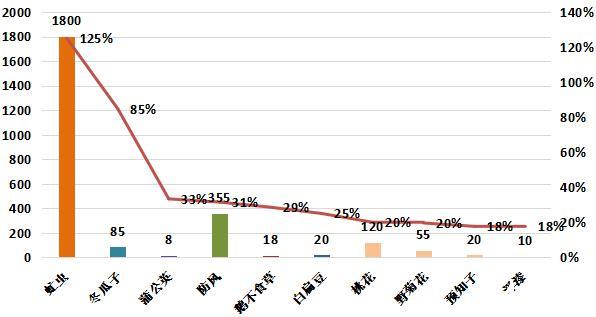

二、涨幅较大与跌幅较大品种情况

(一)月度涨幅较大的部分品种

图9:月度涨幅较大的部分品种

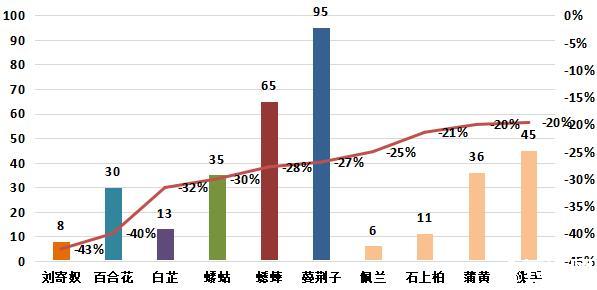

(二)月度跌幅较大的部分品种

图10:月度跌幅较大的部分品种

(三)重点品种价格异动分析

作为香料品种的三驾马车黑胡椒、草果、白豆蔻近日人气均有所回升,黑胡椒产地价格多日接连上涨,商家多认为该品种今年产量受减,加之未来供应有缺口,对未来走势充满信心。草果、白豆蔻同样有减产因素存在,随着销售旺季的到来,后期行情仍处震荡中。青翘行情大幅跌落后迅速反弹,该品种经过近几年的消耗库存量薄弱,今年加工户积极性不高,产量受减,后期行情将随需求情况而再次调整。国产酸枣仁产新深入,行情震荡频繁,该品种有高价吸引,后期行情存在人气和资金的博弈。

(四)未来价格走势研判

中药材市场即将走出淡季阴霾,迎来“金九银十”的销售旺季,同时果实种子类、根及根茎类产新品种相继增多,部分品种将因产量的丰与歉而再次波动,未来中药材市场商机与风险同在,将迎来新一轮的挑战。

注:文中价格单位若无特别注明,均为公斤价。

上一篇: 2024年8月亳州中药材...

下一篇: 2024年9月亳州中药材...

发表评论

用户名:匿名 匿名回复

0/500字